Aide Memoire N° 1772 | 23 de outubro

- Por: Juliane

- Acessos: 770

CARLOS GERALDO LANGONI

GERENCIANDO EXPECTATIVAS

Apesar do alto nível de incerteza global alimentado pela 2ª onda da Covid na Europa, no Brasil houve melhora na percepção de risco.

Roteiro:

Tem pesado a maior convergência entre os discursos do Governo e de lideranças políticas. A ameaça representada pela prorrogação do Decreto de Calamidade de 20 de março deste ano parece estar descartada.

Em contraste, Rodrigo Maia tem defendido corte de gastos correntes para viabilizar o novo programa social.

Na verdade, é postura ortodoxa centrada no corte de regalias do funcionalismo como o fim do abono salarial automático, além do congelamento da aposentadoria acima de certo nível de remuneração.

Por outro lado, a equipe econômica voltou a defender o teto de gastos como principal âncora fiscal.

O foco é avançar na modernização regulatória com o Novo Mercado de Gás, a Lei de Falências além da liberalização dos setores de ferrovia e cabotagem.

A formalização da autonomia do Banco Central teria enorme impacto positivo na formação das expectativas.

Por outro lado, a reconstrução da arquitetura fiscal está sendo reforçada com planos para antecipar o pagamento ao Tesouro dos empréstimos feitos ao BNDES.

Essa medida é fundamental para equacionar a concentração de vencimentos da dívida pública nos primeiros 4 meses do próximo ano, o que vem causando estresse nos mercados.

Há, ainda, margem de manobra para acelerar algumas privatizações - subsidiárias da Caixa, contratos de óleo da União, além de Correios e Eletrobrás.

É ainda interessante lembrar que, no contexto das reformas estruturais, a questão do Contencioso Tributário terá de ser enfrentada.

Esse estoque de dívida corporativa - reflexo da lentidão dos processos judiciais - contamina as decisões de investimento, sendo um dos pontos mais frágeis da pífia posição brasileira no “Doing Business” do Banco Mundial.

Qualquer solução que viabilize ajustes voluntários, fora do judiciário, deverá gerar ganhos extraordinários de receita, além de alavancar o setor privado.

Retomada:

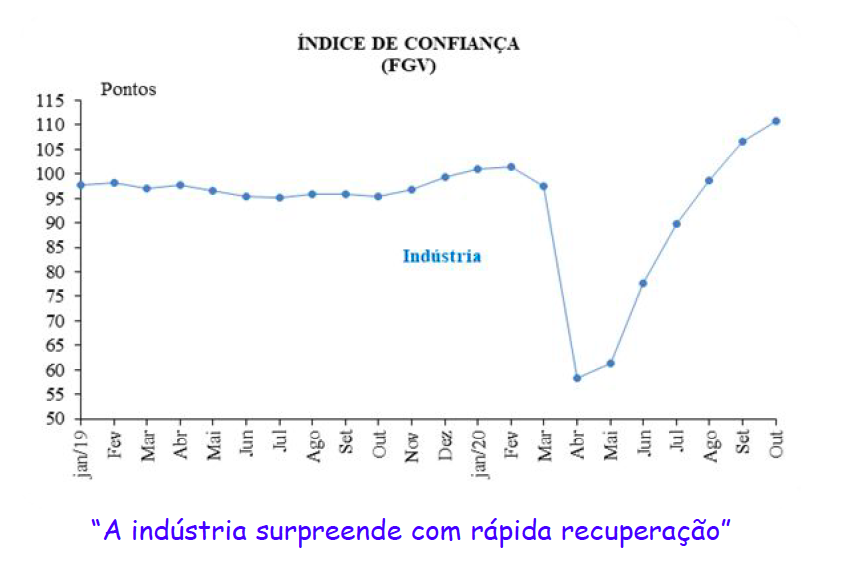

A Sondagem Industrial da FGV em outubro aponta para forte desempenho caracterizando recuperação em V.

Na verdade, segundo esse indicador antecedente, a indústria já superou os níveis pré-Covid. A utilização de capacidade já é de 80%, confirmando que o ritmo de expansão no 4º trimestre deve atenuar o mergulho recessivo para a faixa de -4% esse ano.

O desafio é transformar essa virada em novo estágio de crescimento. Não será tarefa simples: a incerteza em relação à vacinação e a fragilidade do mercado de trabalho interromperam sequência favorável do Índice de Confiança do Consumidor em outubro.

Nesse sentido, o comportamento favorável do Índice de Expectativas Inflacionárias da FGV, no mesmo período, desempenha papel crítico.

Sua estabilidade (projeção de 4,7% para os próximos 12 meses) é precondição para o Banco Central manter o viés expansionista da política monetária, com ajuste moderado e gradual na taxa básica de juros.

Em resumo, mesmo com incertezas globais, o Brasil parece gerenciar melhor as expectativas.

Há convergência entre a agenda econômica e política, com foco na modernização regulatória e estabilidade macro.

A boa notícia é a retomada em V da indústria que pode antecipar o reencontro com o crescimento sustentado a partir do próximo ano.