Aide Memoire N° 1776 | 19 de novembro

- Por: Juliane

- Acessos: 821

CARLOS GERALDO LANGONI

RISCO-PAÍS

O efeito vacina derrubou a aversão global ao risco, neutralizando o impacto negativo da 2ª onda que já é realidade na Europa.

Cenários:

No caso brasileiro, a melhora nessa componente externa de risco-país introduziu viés de baixa no câmbio e juros futuros.

Por outro lado, o recuo da confiança dos empresários e consumidores estimado pela FGV em novembro - após sequência de recuperação iniciado em maio - destaca o peso de fatores internos.

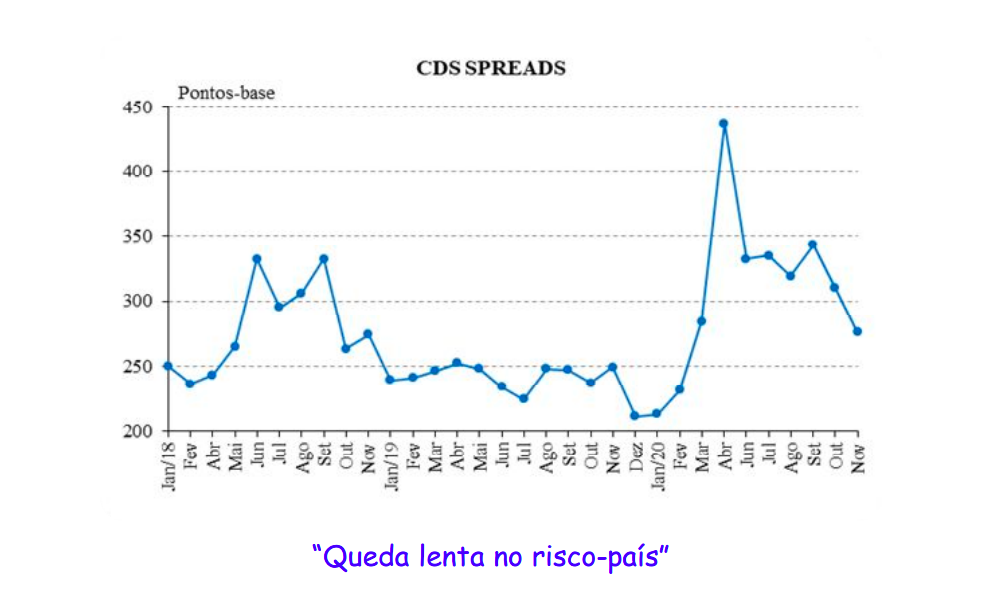

Os spreads do CDS (Credit Debt Swaps) são boa medida de avaliação de risco-país feita pelo mercado - em contraste com as agências de rating

Interessante notar o viés de baixa em 2019, especialmente após a reforma da Previdência. Essa tendência virtuosa foi interrompida a partir do 2º trimestre deste ano em virtude do choque da Covid.

O pico da deterioração foi em maio: inicia-se, então, período de gradual melhora, mas ainda com elevada volatilidade.

O Banco Central tem sinalizado com precisão a importância da reconstrução de arquitetura fiscal consistente pós-pandemia.

É fator crítico para viabilizar a transição ordenada para novo patamar de risco-país, com os spreads do CDS voltando para os níveis do ano passado - abaixo de 250 pontos-base.

Nessa faixa, o fluxo de investimento direto estrangeiro voltaria para cerca US$ 80 bilhões anuais, suficiente para alavancar a produtividade e modernizar a infraestrutura.

O PIB potencial, que permanece reprimido em torno de 2%, daria salto quantitativo e qualitativo, inaugurando novo estágio de crescimento sustentável.

Expectativas:

Os mercados estão inseguros, mas ainda prevalece cenário relativamente otimista. Isso é particularmente verdadeiro em relação à inflação.

O boletim Focus indica que o hiato entre os preços no atacado (IGP-M de 21% em 12 meses) e para os consumidores (IPCA de 3,25%) tende a diminuir drasticamente no próximo ano.

Ou seja, a aposta é em alta pontual das commodities amplificada pelo câmbio, sem contaminar as expectativas de inflação.

Por isso mesmo, a correção da SELIC necessária para cumprir a meta oficial (que converge para 3,25% em 2023) não deverá ser traumática, aumentando gradualmente para 6% em 2023.

Também não se espera overshooting cambial e sim moderado viés de valorização, que deixará a taxa abaixo de R$ 5 nos próximos anos.

Atividade:

Esse cenário benigno precisa ser referendado pela retomada da agenda de reformas que, ainda que parcial, irá reduzir o nível de incerteza.

O setor privado terá espaço para liderar esse novo padrão de crescimento pós-pandemia, até porque a política fiscal terá de assumir viés necessariamente restritivo.

Em resumo, a iminência de vacinas eficazes diminui drasticamente a componente externa do risco-país.

Falta atuar na componente interna - o megadesequilíbrio das contas públicas - como vem enfatizando o BC.

O momento é favorável para o take off: apesar das incertezas, as expectativas de mercado são moderadamente otimistas em relação à inflação, juros e câmbio.