BRAZIL MEMO: RECESSÃO E CRESCIMENTO

CARLOS GERALDO LANGONI

4 de setembro, 2020 - AIDE MEMOIRE Nº 1765

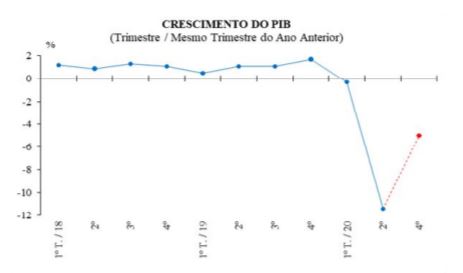

O forte recuo do PIB neste 2º trimestre não trouxe surpresas.

A retração na margem de 9,7% já era antecipada, refletindo o pico da pandemia e a fase mais restrita do isolamento social.

Composição:

A nível global, ficamos próximos da média da OCDE, da Alemanha e dos Estados Unidos. A queda de atividade foi também menor do que em uma série de países europeus, como UK, Espanha, França e Itália.

Por outro lado, o desempenho foi também menos trágico do que em importantes economias latino-americanas, como México (-13,7%) e Chile (-13,2%).

- “A aposta é de uma retomada em V"

Esses resultados confirmam a eficiência das políticas compensatórias de natureza creditícia e fiscal -- possivelmente as mais ousadas entre as economias emergentes.

Evidência importante pode ser observada na comparação da evolução do PIB em bases trimestrais: no Brasil, a queda foi de -11,4% (trimestre contra trimestre do ano anterior) enquanto na Índia – país que ainda vive a explosão do corona – o recuo foi duas vezes maior (-24%).

No caso brasileiro, o mergulho recessivo foi liderado pela contração do consumo das famílias e do investimento.

Em termos setoriais, a única e expressiva exceção é a agropecuária que segue trajetória de expansão, ainda que modesta, sustentada por ganhos de produtividade. Indústria e serviços foram duramente atingidos pelo súbito congelamento da demanda.

A melhora nas expectativas aponta, entretanto, para retomada relativamente rápida neste 2º semestre. A queda anual do PIB foi revista para cerca de 5% pelo mercado.

O crescimento, na margem, de 8% na produção industrial em julho confirma a viabilidade de uma saída em V da crise.

O avanço beneficiou todos os setores, com destaque para duráveis e bens de capital, intensivos em financiamento e particularmente sensíveis ao nível de incerteza.

Essa retomada deve se consolidar ao longo dos próximos meses, alavancada pela gradual melhora do mercado de trabalho e condições favoráveis da oferta de crédito.

Riscos:

As projeções para o próximo ano mantêm viés de alta: o Banco Central trabalha com variação do PIB na faixa de 4%, acima das estimativas de mercado (Boletim Focus).

Elemento determinante para essa aceleração será a adequada gestão do risco fiscal: a transição das medidas emergenciais para novo leque de políticas sociais exige a sustentabilidade das contas públicas.

É preciso reverter a tendência explosiva da relação dívida/PIB – que se aproxima de 100% - a fim de evitar deterioração nas expectativas inflacionárias e nova escalada dos juros reais.

Nesse sentido, foi sábia a decisão de adiar o Renda Brasil e antecipar a reforma administrativa.

O reequilíbrio fiscal depende da nova modelagem tributária, ainda em gestação, e do pacto federativo, a fim de flexibilizar as despesas obrigatórias que engessam o orçamento.

Sem essas mudanças estruturais vamos logo caminhar para o impasse entre gastos e teto.

A consequência é rápida deterioração na percepção de risco-país, alimentando a descontinuidade no investimento privado e abortando prematuramente o take-off.

O fim da estabilidade para algumas categorias de novos servidores públicos - mesmo com efeito diluído sobre as despesas - é fundamental para o gerenciamento das expectativas nessa fase delicada de transição.

Conclusão:

Em resumo, dados do PIB confirmam, sem surpresas, o mergulho recessivo do 2º trimestre.

Paradoxalmente, indicam também rápida recuperação, possivelmente em V, cuja principal ameaça é o risco fiscal que só poderá ser gerenciado com renovada agenda de reformas.